Yole Développement ha rilasciato un rapporto completo sul mercato dei dispositivi di potenza RF. Entro la fine dell'anno 2017, il mercato totale dei semiconduttori di potenza RF era oltre 1,5 miliardi di dollari per tutte le applicazioni sopra i 3W. Le entrate complessive del mercato potrebbero potenzialmente aumentare del 75% entro la fine del 2022, registrando un CAGR del 9,8% tra il 2016-2022.

Introduzione

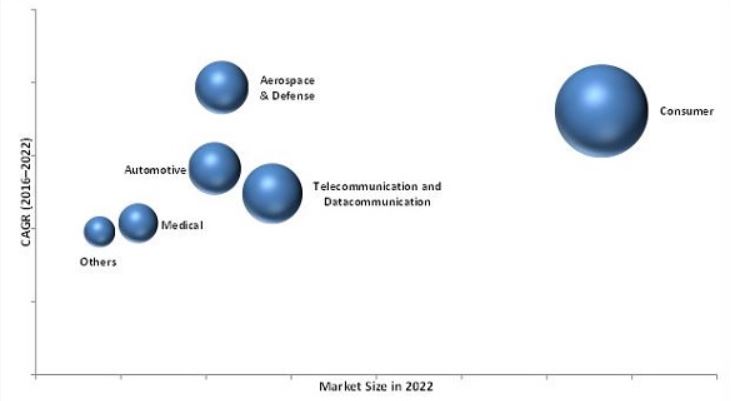

Ci stiamo avviando verso la transizione al 5G con la richiesta di dispositivi ultra efficienti. I fornitori di chip hanno quindi un'enorme opportunità, specialmente i produttori di semiconduttori a radiofrequenza. Yole stima un CAGR del 12,5% per le stazioni di base e del 5,3% per il backhaul delle telecomunicazioni nel periodo compreso tra il 2016-2022. Le applicazioni di difesa offrono anche buone opportunità per i dispositivi di potenza RF in quanto vi è una tendenza a sostituire vecchi progetti con tecnologie a stato solido che sfruttano GaAs e GaN. Queste nuove tecnologie offrono prestazioni migliori, dimensioni ridotte e robustezza in vari casi d'uso, e stanno prendendo gradualmente più quote di mercato. Yole stima che le entrate di questo segmento aumenteranno di circa il 20% entro il 2022 con un CAGR del 4,3%. L'aumento della proliferazione di smartphone e tablet è uno dei principali fattori alla base del mercato globale dei dispositivi a semiconduttore di potenza RF. Il traffico di rete sta crescendo ad un ritmo esponenziale a causa della crescente popolarità dei dispositivi mobile computing. Di conseguenza, c'è la continua implementazione in tutto il mondo degli standard wireless di prossima generazione come il 5G (figura 1).

Con l'avanzare della tecnologia del silicio, le soluzioni digitali stanno diventando sempre più onnipresenti. L'implementazione di soluzioni digitali di livello superiore sta diventando sempre più diffusa in quanto la digitalizzazione è più economica e meno affamata di energia e con una frequenza di campionamento più elevata. Questa tendenza sposta la complessità del sistema dal dominio RF ai sistemi che si affidano sempre più alla distribuzione di software e dati. Questi sistemi guidano la necessità di collegamenti ottici ad alta frequenza / elevata larghezza di banda per accogliere i dati generati.

Figura 1: il mercato globale RF [fonte: Marketsandmarkets]

Global RF

Il mercato globale dei semiconduttori di potenza RF può essere segmentato in base al tipo di prodotto, materiale, gamma di frequenza, applicazione e geografia. In termini di prodotto, il mercato globale può essere suddiviso in amplificatori di potenza, duplexer, passivi, interruttori e altri dispositivi RF. Si prevede che il segmento degli amplificatori di potenza RF si espanderà ad un ritmo significativo a causa dell'aumento dell'adozione in varie applicazioni tra i quali quelle ad ultrasuoni. In base al tipo di materiale, il mercato globale dei semiconduttori di potenza RF può essere suddiviso in silicio, arseniuro di gallio, carburo di silicio, fosfuro di indio e nitruro di gallio. Si prevede che il segmento di materiale siliconico si espanderà rapidamente a causa dell'abbondanza di silicio in natura ed è una fonte sostanzialmente mantenibile per le materie prime. In termini di intervallo di frequenza, il mercato globale dei semiconduttori di potenza RF può essere suddiviso in <10 GHz, 10 GHz-20 GHz, 20 GHz-30 GHz, 30 GHz-60 GHz e 60+ GHz. In termini di applicazione, il mercato globale dei semiconduttori di potenza RF può essere suddiviso in consumer, aerospaziale e difesa, medicale, automotive, telecomunicazioni e comunicazione dati e altro. Si prevede che l'utilizzo di semiconduttori di potenza RF nel settore aerospaziale e della difesa aumenterà nei sistemi radar e avionici.

Semiconduttori composti

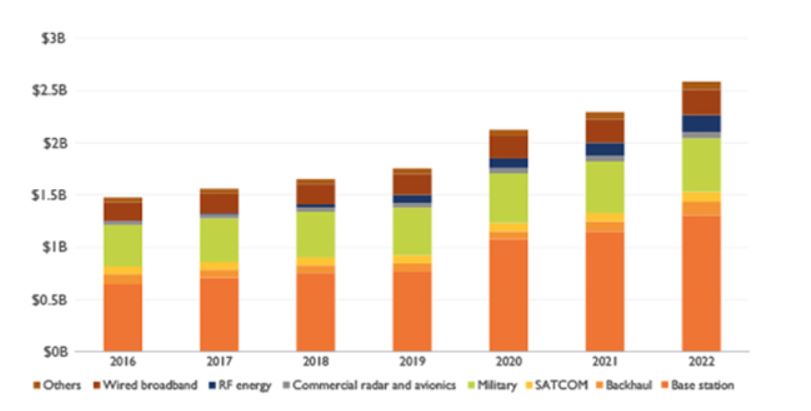

La tecnologia si sta evolvendo con i ricavi dei dispositivi GaN che rappresentano oltre il 20% del mercato complessivo. GaN sta sostituendo LDMOS nelle stazioni base di telecomunicazioni, nelle applicazioni radar e avioniche, nonché in altre applicazioni a banda larga. La maggiore implementazione di GaN si trova nelle stazioni di base e backhaul wireless. Nelle future progettazioni di reti, le nuove tecnologie metteranno il GaN in una posizione superiore rispetto al LDMOS esistente con la sua elevata efficienza e capacità di banda larga. Ci sarà ancora una quota di mercato molto solida che LDMOS può gestire con la sua maturità e il basso costo. Inoltre, lo sviluppo del mercato dell'energia RF offre potenzialmente prospettive future per LDMOS (e potenzialmente anche per GaN).

GaAs garantirà anche una quota considerevole nel settore con la sua implementazione nei mercati della difesa e del CATV. Grazie al settore della telefonia mobile, la tecnologia GaAs è molto matura e accessibile sul mercato. Ciò consentirà una transizione graduale nella tecnologia a stato solido in diverse applicazioni militari. Per i prossimi 5-10 anni, Yole prevede che GaN sostituirà gradualmente LDMOS e diventerà la principale tecnologia per applicazioni di potenza RF superiori a 3W. GaAs manterrà la sua quota grazie alla comprovata affidabilità e al buon rapporto qualità-prezzo. LDMOS diminuirà e scenderà a circa il 15% delle dimensioni complessive del mercato (figura 2).

Figura 2: il mercato RF per vari settori applicativi [ Fonte: Yole Developpement]

Conclusioni

I dispositivi a semiconduttore RF sono utilizzati per le infrastrutture wireless cellulari e mobili. I dispositivi a semiconduttore di potenza RF sono impiegati in varie applicazioni come il sistema di controllo del traffico aereo, marittimo e nel radar militare. I protagonisti chiave che operano nel mercato globale dei semiconduttori di potenza RF includono Infineon Technologies AG, Qorvo, Inc., NXP Semiconductors NV, Toshiba Corporation, M / A-COM Technology Solutions Holdings, Inc., Broadcom Limited, Mitsubishi Electric Corporation, Integra Technologies, Murata e Skyworks Solutions Inc.