Sebbene l'IoT stia crescendo, la sua adozione fino ad oggi è stata distribuita sproporzionatamente attraverso le industrie. Alcuni - dalle industrie "pesanti" - hanno investito miliardi di dollari, mentre altri - settori orientati ai servizi - sono meno sicuri di come ottenere valore dall'IoT o da dove iniziare con l'implementazione. Le industrie leader di settore includono produzione, servizi pubblici e petrolio e gas, con il 56% che già adotta IoT, contro il 36% nelle industrie "leggere".

Introduzione

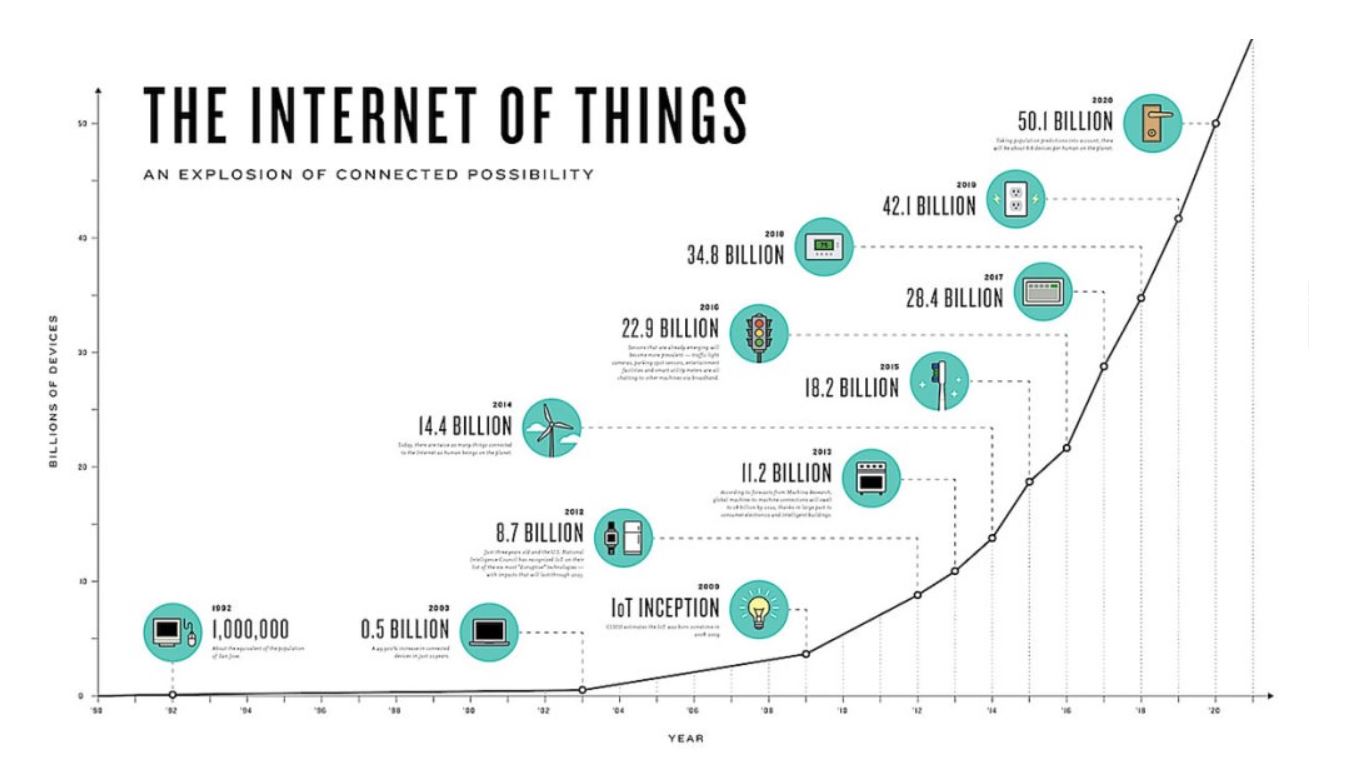

Un ecosistema IoT di successo e stabile è basato su un'infrastruttura in grado di supportarlo. L'industria dei semiconduttori è stata in grado di resistere alle conseguenze della crisi finanziaria globale e di realizzare diversi anni di crescita sana, in parte a causa dell'adozione diffusa di smartphone e tablet che ha creato la domanda di applicazioni mobile e wireless. Secondo gli analisti di ReportsnReports, si prevede che la proliferazione e il "rafforzamento" dei dispositivi IoT raggiungano una capitalizzazione di mercato superiore a 195 miliardi di dollari nel 2023. Da un mercato di 16 miliardi di dollari nel 2016, questa crescita è principalmente alimentata dalla produzione sempre più diffusa di dispositivi interni intelligenti, mobile e di trasporto - e dalla necessità di acquisire tali dati e migliorare l'infrastruttura di comunicazione. Secondo Gartner, nel 2016 sono stati "connessi" oltre 6,4 miliardi di dispositivi IoT - questo numero è destinato a crescere esponenzialmente nel prossimo decennio (figura 1).

Figura 1: la crescita dell'IoT

Sensori

Sensori e strumenti per la raccolta di dati esterni stanno diventando un catalizzatore essenziale per la crescita del settore IoT. La precisione di sensori e attuatori che misurano l'accelerazione, la temperatura e il movimento geospaziale separeranno i leader del settore dai ritardatari (figura 2). Facendo un tuffo più profondo nei componenti di base effettivi, come i semiconduttori, Gartner prevede un mercato dei semiconduttori basato su Internet da 45 miliardi di dollari entro il 2020, con l'IoT dei consumatori e l'industria automobilistica (compresi i veicoli a guida autonoma) che rappresentano i settori trainanti.

Figura 2: L'andamento dei semiconduttori nel mercato IoT

Opportunità

Tre anni fa, esperti del settore e analisti hanno previsto che, entro il 2020, il mercato dei dispositivi connessi sarebbe stato compreso tra 50 e 100 miliardi di unità. Oggi, la previsione è per un importo più ragionevole ma ancora considerevole di 20 miliardi o 30 miliardi di unità. Questo livellamento delle aspettative è in linea con ciò che abbiamo visto nelle passate introduzioni di nuove tecnologie. Durante la fine degli anni '90 e l'inizio del 2000, ad esempio, nel settore dei semiconduttori si sono discussi molto sui potenziali vantaggi e le implicazioni della tecnologia Bluetooth, ma il punto di flesso per Bluetooth non si è verificato fino al 2003 o 2004, quando un numero abbastanza grande di industrie l'hanno adottato come standard e hanno introdotto sul mercato nuovi dispositivi e applicazioni basati su Bluetooth.

Le industrie che sono pronte a investire di più in IoT fino al 2020 sono rispettivamente produzione, trasporto e servizi pubblici, tutti appartenenti all'Industrial of Things industriale e tutte ad alta intensità di risorse. La principale eccezione è l'Europa occidentale in cui si prevede che la spesa per l'IoT dei consumatori supererà sia i trasporti che i servizi pubblici. Nel complesso, la spesa globale per l'Internet degli oggetti dovrebbe crescere con un tasso di crescita annuale composto (CAGR) del 15,6% fino al 2020, quando il mercato raggiungerà 1,29 trilioni di dollari USD. Ciò include tutta la spesa per le varie componenti della vasta tecnologia IoT: hardware, software (come piattaforme IoT che rappresentano un mercato in rapida crescita, pronto a raggiungere oltre 2,0 miliardi di dollari USD nel 2018 secondo MachNation), i servizi Internet of Things (anch'essi in rapida crescita, con un CAGR del 24% fino al 2021 secondo TechSci Research) e la connettività IoT, con l'IoT wireless come chiave per il futuro.

Conclusioni

Oggi, oltre a guardare fin troppo ai dispositivi, c'è anche la tendenza a dividere in modo piacevole la spesa IoT e i casi di utilizzo in vari segmenti. Tuttavia, la realtà è ovviamente diversa se non si considera la spesa da una prospettiva di segmento, ma da un punto di vista del progetto reale. Di fatto, gli investimenti IoT inter-settoriali, che rappresentano casi d'uso IoT comuni a tutte le industrie, sono già importanti e non si possono semplicemente metterli sempre in compartimenti. Pensiamo ad esempio a progetti di illuminazione intelligenti. Un'altra importante spesa per l'IoT è data anche alle industrie e ai sottosegmenti che sono destinati a crescere più rapidamente. Dal punto di vista del settore, IDC afferma che assicurazioni, consumatori, assistenza sanitaria e vendita al dettaglio saranno i principali protagonisti. Alcune compagnie assicurative, ad esempio, offrono piani che richiedono ai conducenti di installare un sensore nelle loro auto, consentendo agli assicuratori di basare i premi sul comportamento di guida effettivo piuttosto che sulle proiezioni. E i medici, invece, possono utilizzare le informazioni raccolte dai sensori wireless nelle case dei loro pazienti per migliorare la gestione delle malattie croniche. Attraverso il monitoraggio continuo piuttosto che i test periodici, i medici potrebbero ridurre i costi tra il 10 e il 20 percento secondo la ricerca condotta dal McKinsey Global Institute.

Stiamo entrando (ci siamo dentro) in una nuova era, quella appunto dell’IoT. Nuove tecnologie di comunicazione, nuove tecniche di gestione dell’energia e nuovi packaging IC guideranno il mercato in termini di: riduzione costi e semplicità di gestione.