I mercati del settore aerospaziale e della difesa offrono prospettive di crescita attraenti. Le strutture emergenti e i modelli di business stanno acquisendo notevole importanza, mentre la concorrenza e la pressione sui costi sono in aumento. Queste tendenze costringono gli OEM e i fornitori di tecnologie chiave a ripensare i propri modelli di business, riesaminando le proprie strategie e il portafoglio di prodotti, snellendo i processi e migliorando il costo delle strutture

Introduzione

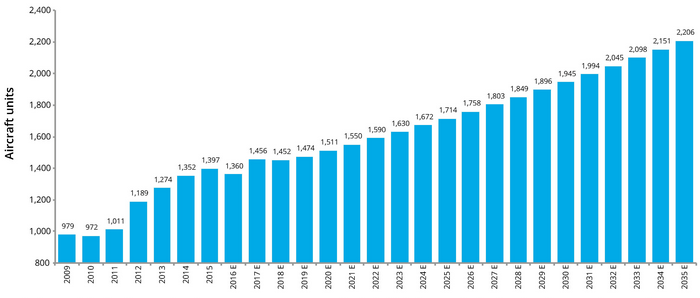

L'industria aerospaziale/difesa (Aerospace&Defense) serve due mercati principali: Aerospace, che comprende in gran parte la produzione, la vendita e il servizio di aeromobili commerciali. E la Difesa, che dipende dalla necessità della nazione relativamente ad armi e sistemi militari progettati per operare su terra, mare e aria. Sono inclusi anche in questo settore la produzione di aerei generali (soprattutto per uso commerciale) e veicoli spaziali, solitamente satelliti, sia per uso militare che commerciale. Storicamente, le compagnie aeree con sede negli Stati Uniti hanno fornito il più grande mercato degli aeromobili commerciali. Ma negli ultimi anni altre compagnie (molte sovvenzionate dai governi locali) sono diventate la principale fonte del mercato (figura 1).

Figura 1: produzione di aerei [Fonte: Deloitte]

Aspetti generali

L'industria globale aerospace&defense probabilmente avrà una crescita più forte nei prossimi anni. Molti rapporti di mercato di analisti prevedono un incremento dei ricavi in questo anno e una ulteriore crescita per i prossimi anni. Nonostante l'aumento previsto di aeromobili commerciali in corso di produzione nel 2017, e la continua pressione sui prezzi e le modifiche sui prodotti, probabilmente ci condurrà verso un aumento marginale del 0,3% nei ricavi del settore aerospaziale commerciale. Il mercato aerospaziale globale dovrebbe crescere a 352,5 miliardi di dollari entro il 2023. I principali motori di crescita del mercato globale sono relativi al cambiamento tecnologico, un aumento delle dimensioni degli aeromobili e un aumento della popolazione netta. Il futuro del mercato dei materiali compositi aerospaziali a livello mondiale appare attraente con le opportunità in aeromobili commerciali, elicotteri, aeromobili militari e altri. Il mercato dei materiali compositi aerospaziali globali dovrebbe raggiungere un valore stimato di 3,9 miliardi di dollari USD entro il 2022 e dovrebbe crescere a un CAGR del 5,3% dal 2017 al 2022.

Il mercato dei sistemi di difesa aerea è destinato a crescere da 30,57 miliardi di dollari USD nel 2017 a 45,19 miliardi di dollari USD entro il 2024, a un CAGR del 5,74% dal 2017 al 2024. Le strategie adottate da diverse società tra gennaio 2012 ed agosto 2017 permettono di rafforzare la loro posizione nel mercato del sistema di difesa aerea. In particolare, Saab AB (Svezia), Israele Aerospace Industries Ltd. (Israele), Lockheed Martin Corporation (USA) e BAE Systems plc (UK) sono i principali operatori del mercato.

Il mercato degli elicotteri è stimato in 26,26 miliardi di dollari USD nel 2016/2017, e si prevede di raggiungere 30,69 miliardi di dollari USD entro il 2022, con un CAGR del 2,65% durante il periodo di previsione (2016-2022). Airbus Helicopters Inc. (USA), Bell Helicopters Textron Inc. (US), Leonardo SpA, Agusta (Italia) Lockheed Martin Corporation - Sikorsky (Stati Uniti), Kawasaki Heavy Industries, Ltd. (Giappone), Columbia Helicopters (USA) e Boeing (Stati Uniti) sono alcuni dei principali attori nel mercato degli elicotteri (figura 2).

Figura 2: il mercato degli elicotteri

Il mercato del radar è destinato a crescere da 2,41 miliardi di dollari USD nel 2017 a 4,21 miliardi di dollari USD entro il 2022, a un CAGR dell'11,75% dal 2017 al 2022. Con la crescente domanda di immagini satellitari multi-temporali, la necessità di metodi di rilevazione software/hardware è in costante aumento. Negli ultimi anni sono stati introdotti diversi metodi di rilevamento che dovrebbero guidare il mercato del radar di apertura sintetica tra il 2017 e il 2022. Le principali società profilate nel mercato del radar di apertura sintetica sono Lockheed Martin Corporation (USA), Northrop Grumman Corporation (USA), Raytheon Company (USA), Thales Group (Francia), ecc. Il mercato del radar 3D è destinato a crescere da 702,8 milioni di dollari USD nel 2017 a 1.775 milioni di dollari USD entro il 2022, a un CAGR del 20,36% dal 2017 al 2022. L'emergere di tecniche moderne di guerra con i rapidi sviluppi tecnologici, ha portato alla sostituzione dei tradizionali sistemi di combattimento con tecnologie avanzate, come la guerra elettronica e la guerra in rete.

Il mercato del sistema di navigazione inerziale è destinato a crescere da circa 9,54 miliardi di dollari USD nel 2017 a 12,26 miliardi di dollari USD entro il 2022, a un CAGR del 5,15% durante il periodo di previsione (2017-2022). I principali operatori del mercato sono Honeywell International Inc. (USA), Northrop Grumman Corporation (USA), Safran Electronics & Defense (Francia), Rockwell Collins, Inc. (USA) e Thales Group (Francia). Questi attori offrono diverse tecnologie come Ring Laser Gyro (RLG), Fiber Optics Gyro (FOG) e MEMS. Queste aziende dispongono di strutture produttive ben attrezzate e di reti di distribuzione in tutto il Nord America, Europa e Asia Pacifico. Il mercato del controllo del traffico aereo dovrebbe raggiungere 56,07 miliardi di dollari USD entro il 2022, a un CAGR del 12,75%. Le principali società profilate nel mercato includono Thales SA (Francia), Harris Corporation (USA), Raytheon Company (USA), Indra Sistemas, SA (Spagna ), Lockheed Martin Corporation (USA) e Frequentis AG (Austria). Le varie strategie hanno permesso alle aziende di rafforzare la propria quota di mercato e di ampliare la propria base di clienti.

Conclusioni

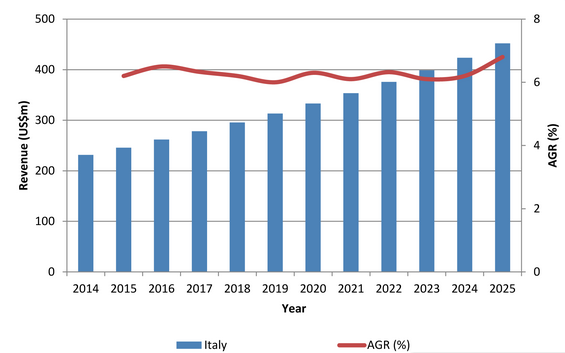

L'avvento dell'industria 4.0 ha visto una modernizzazione significativa nel settore manifatturiero nel suo complesso, in quanto le imprese introducono una serie di processi di produzione digitali (figura 3). Mentre il passaggio verso la digitalizzazione non può essere la soluzione più globale per le sfide di manodopera che l'industria ha affrontato, la richiesta di ulteriori soluzioni software e hardware per l'esecuzione di questi processi può certamente contribuire ad attirare più talenti nell'industria.

Figura 3: il mercato aerospace italiano

Per l'industria aerospaziale, dove le esigenze fluttuano notevolmente da business a business, la stampa 3D per esempio può aiutare nel processo di produzione, consentendo la realizzazione di singoli componenti fino alle parti pronte per la produzione. Molte aziende del settore aeronautico stanno già considerando nuove tecniche e tecnologie di fabbricazione che li aiuteranno a soddisfare le richieste di maggiore efficienza e innovazione, lavorando all'interno di budget sempre più stretti.

Il settore militare è decisamente quello che ha avuto il maggior riscontro tecnologico, ma molte delle soluzioni vengono oggi utilizzate nel settore commerciale. Basta pensare al classico GPS.